Вопрос об учете сборов, уплаченных во время приобретения легкового автомобиля, существует столько же лет, сколько и налоговое законодательство. Со вступлением в силу Налогового кодекса (далее – НК) четкости в этом вопросе не прибавилось. Итак, предприятия, которые приобретают легковые автомобили и оплачивают сборы в Пенсионный фонд и за первую регистрацию в Украине транспортного средства, становятся перед выбором, как именно в налоговом учете отразить такие суммы. Проанализируем вопрос с помощью приведенной ситуации. Ситуация

В феврале 2012 года предприятие по договору купли-продажи приобрело легковой автомобиль, уплатив поставщику 120 000 грн., в т. ч. НДС – 20 000 грн. Кроме того, перед регистрацией в ГАИ предприятие уплатило: 3 000 грн. – пенсионный сбор с операции по отчуждению легковых автомобилей в размере 3 % стоимости авто; 122 грн. – сбор за первую регистрацию транспортного средства.

Куда в налоговом учете относить суммы таких сборов:

1) на увеличение первоначальной стоимости автомобиля;

2) сразу к налоговым расходам?

Анализ ситуации и выводы

Вариант 1. Суммы сбора – на увеличение первоначальной стоимости автомобиля

В пользу этого варианта говорит следующее.

В первоначальную стоимость объекта основных средств (далее – ОС) входят в том числе следующие расходы (п. 146.5 НК):

• суммы, которые платятся поставщикам активов (без косвенных налогов);

• регистрационные сборы, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением/получением прав на объект ОС.

Во время приобретения легковых автомобилей платится пенсионный сбор. Плательщиками такого сбора являются не только покупатели – физические лица, но и предприятия, которые приобретают право собственности на легковой автомобиль (п. 12 Порядка уплаты сбора на обязательное государственное пенсионное страхование с отдельных видов хозяйственных операций, утвержденного постановлением КМУ от 03.11.98 г. № 1740).

Кроме того, если транспортное средство регистрируется в Украине впервые, следует уплатить сбор за первую регистрацию транспортных средств (п. 231.1 НК).

Без уплаты сборов автомобиль не зарегистрируют. Поэтому вполне логично, что суммы названных сборов следует включить в состав первоначальной стоимости автомобиля и амортизировать в составе этой стоимости.

Аналогичный вывод приведен в Единой базе налоговых знаний на сайте ГНС, где сказано, что эти сборы относятся к категории регистрационных и других аналогичных платежей, осуществляемых в связи с приобретением/получением прав на объект ОС.

Вариант 2. Суммы сбора – сразу в полной сумме в налоговые расходы

Согласно абзацу «в» пп. 138.10.4 НК в другие операционные расходы включаются в том числе суммы:

• начисленных налогов и сборов, установленных НК (среди них сбор за первую регистрацию транспортного средства, который согласно п. 9.1 НК относится к общегосударственным сборам);

• других обязательных платежей, установленных законодательными актами (к ним относится сбор на обязательное государственное пенсионное страхование при отчуждении легковых автомобилей, который платится юридическими и физическими лицами на основании п. 7 ст. 1 Закона от 26.06.97 г. № 400/97-ВР).

Датой осуществления расходов, начисленных налогоплательщиком в виде сумм налогов и сборов, считается последний день отчетного налогового периода, за который проводится такое начисление (пп. 138.5.1 НК). А начисляются эти сборы на дату регистрации автомобиля.

Выходит, и в налоговые расходы суммы сборов могут включаться сразу в полной сумме.

Как видим, имеем два варианта отражения наших сборов в налоговом учете. Примечательно, что во времена действия Закона о прибыли аналогичная ситуация была вокруг пенсионного сбора. Его можно было относить как к балансовой стоимости основных фондов группы 2 (пп. 8.4.1 Закона о прибыли), так и к валовым расходам согласно пп. 5.2.5 данного Закона (письмо ГНАУ от 19.12.06 г. № 23881/7/15-0317).

Так какому варианту отдать преимущество?

В расширенной версии статьи, читайте наши рекомендации о преимуществе того или иного варианта. Материал взят из номера журнала «Баланс» №19. http://balance.ua/magazine/archive_detail.php?ID=46247

Делиться вообще полезно.

И вот тебе простой пример:

когда-то я был всего двумя клетками,

но деление сделало из меня человека!

(цитатник рунета)

Делитесь своей информацией!

покупка автоавтомобильотзывы о курсах бухучетаАудит1С: ВДГБ1С: Председатель ТСЖналогообложение

- Как не ошибиться при выборе курсов по бухгалтерскому учету?...

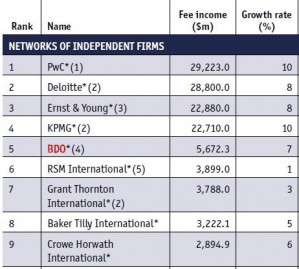

- Как не ошибиться при выборе курсов по бухгалтерскому учету?... - BDO ОСТАЕТСЯ ПЯТОЙ ПО ВЕЛИЧИНЕ СЕТЬЮ МИРА В РЕЙТИНГЕ АУДИТОРСКИХ ФИРМ...

- BDO ОСТАЕТСЯ ПЯТОЙ ПО ВЕЛИЧИНЕ СЕТЬЮ МИРА В РЕЙТИНГЕ АУДИТОРСКИХ ФИРМ... - Интернет-семинар: Изменения в НДФЛ — 2011-2012...

- Интернет-семинар: Изменения в НДФЛ — 2011-2012... - Интернет-семинар 1С для Председателя ТСЖ...

- Интернет-семинар 1С для Председателя ТСЖ... - Штатное расписание и налогообложение прибыли...

- Штатное расписание и налогообложение прибыли... rss

rss